2025年中国血管介入医疗器械行业 市场规模、技术推广与发展趋势展望

随着中国老龄化进程加快及心血管疾病发病率持续攀升,血管介入医疗器械作为微创治疗的核心工具,其市场正迎来前所未有的发展机遇。本文将对2025年中国血管介入医疗器械行业的市场规模进行深入分析,并探讨其技术推广路径与未来发展趋势。

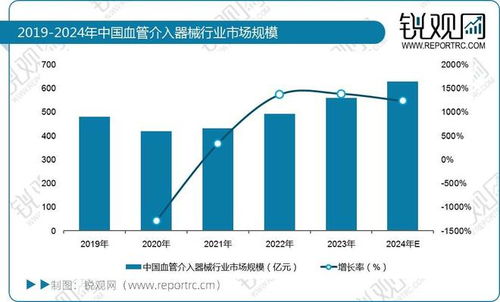

一、 市场规模分析:迈向千亿蓝海

预计到2025年,中国血管介入医疗器械市场规模将突破千亿元人民币大关,年复合增长率保持在高位。这一强劲增长主要受以下因素驱动:

- 需求端持续扩容:冠心病、外周动脉疾病、脑卒中等血管性疾病患者基数庞大且不断增加,构成市场的刚性需求基础。国民健康意识提升和医保支付范围的扩大,进一步释放了治疗需求。

- 政策与支付环境优化:国家医疗器械创新鼓励政策、“国产替代”战略的深入实施,以及集采政策在倒逼产业升级的也通过降价放量促进了高端产品的可及性。医保对创新器械的覆盖逐步完善,为市场增长提供了支付保障。

- 产品迭代与渗透率提升:药物洗脱支架、可降解支架、血栓抽吸导管、新型栓塞材料等产品不断迭代,手术成功率和安全性提高,推动了在各级医疗机构的渗透率,尤其是基层市场的开拓潜力巨大。

二、 技术推广:创新驱动与临床普及的双重奏

技术是行业发展的核心引擎,其推广路径呈现以下特点:

- 前沿技术本土化与产业化加速:血管内超声(IVUS)、光学相干断层扫描(OCT)等腔内影像技术,以及机器人辅助介入系统等前沿技术,正从大型三甲医院向区域医疗中心推广。国内企业通过自主研发与合作,正快速实现技术突破与成本优化,加速进口替代进程。

- 材料与设计创新引领产品升级:生物可吸收材料、仿生涂层、纳米技术等在支架、球囊、导管等产品上的应用日益广泛,旨在实现更好的血管修复效果和更低的远期并发症。针对复杂病变的专用器械(如分叉病变支架、慢性完全闭塞病变器械)的研发与推广成为重点。

- 智能化与数字化融合:手术导航系统、基于人工智能的影像分析和手术规划软件,正与传统器械深度融合,提升手术的精准度与效率,降低对术者经验的过度依赖,有助于先进技术在下沉市场的规范化应用。

- 培训与学术推广体系化:制造商、医疗机构与学术协会共同构建了多层次的技术培训体系,通过手术直播、培训班、模拟操作等方式,加速新技术、新术式的临床普及和规范应用。

三、 发展趋势预测:精准、普惠与融合

展望2025年及中国血管介入医疗器械行业将呈现以下清晰趋势:

- 精准介入治疗成为主流:伴随诊断、治疗与影像监测一体化的“诊疗一体化”解决方案将更受青睐。基于患者个体差异的个性化器械(如3D打印定制支架)有望在特定领域取得突破。

- 国产替代迈向高端深水区:国产企业将在高端耗材、核心部件(如高性能导管材料、精密输送系统)及高端设备(如高端血管造影机DSA)领域持续发力,与国际巨头展开全面竞争,市场份额将进一步向头部创新企业集中。

- 多技术平台融合拓展应用边界:血管介入技术与神经介入、结构性心脏病介入、肿瘤介入等领域的界限趋于模糊,器械的通用性和专用性同步发展。介入器械与生物治疗(如细胞治疗)、基因治疗的结合可能开辟全新赛道。

- 下沉市场与日间手术中心带来新增长点:随着技术普及和产品性价比提升,血管介入治疗将加速向二三线城市及县域市场下沉。日间手术/门诊介入中心的快速发展,将对便捷、高效、安全的器械提出更大需求。

- 全生命周期管理理念深化:行业的关注点将从单一的器械销售,逐步延伸至围绕患者术后的长期随访、康复管理与再狭窄预防等服务,构建产品与服务结合的全生态商业模式。

2025年的中国血管介入医疗器械行业,将在市场规模持续扩大的基础上,经历一场由技术创新深度驱动、临床需求精细导向的深刻变革。技术推广的成功关键在于实现从“跟跑”到“并跑”乃至“领跑”的跨越,并真正让先进技术惠及更广泛的患者群体。企业唯有坚持自主研发、深耕临床需求、拥抱数字化变革,才能在激烈的市场竞争与政策演进中把握先机,引领行业迈向高质量发展的新阶段。

如若转载,请注明出处:http://www.wiryjwh.com/product/63.html

更新时间:2026-06-18 06:47:25